お疲れ様でございます。

最近はお気に入りの大学の図書館や多目的ホールが使えず、

自宅かガストを主に仕事場にしております。

たまたま近所にガストがあるから行くのですが、

案外居心地が良くてですね(笑)

- 席が広い

- フリーWi-Fiがある

- 電源も各席に完備

- ドリンクバーも充実

- 朝はお得なモーニングがある

- 朝は朝刊も置いてある(見ないけど)

- お得なランチもある

というような感じ。

(※ちなみに金ちゃんの通うガストは特別ではありません。)

(549円税込み)

なにげにモーニングがお気に入りですが、

本当、普っ通のガストです(笑)

ただ、最近は平日の昼間とかもビジネスマンやファミリーも多かったりして、

適度にざわざわしてますし、最近はビジネスをする人達が普通にWeb会議してたりするので自分もやりやすかったりします。

なので、ある意味過ごしやすいんですよね。

ただ、ちょっと悲しいのです。。。

数ヶ月前までは、国際色豊かな大学で若者に混じってパチパチノートパソコンのキーボードをはじいていたのに。。

かつて、女子大生10数名&金髪美女数人に拍手喝采をもらう事件もあったのに。。。

もう、

「部外者はご遠慮ください」

みたいな表示があって、さすがに通えないのです。

そりゃそうですよね。。

40手前の謎のおじさんはお断りなのです。

いつかまた大学生達に混ざって仕事できる時は来るのでしょうか。

誰か教えてください(泣)

というワケで金ちゃんです。

最近、本当に資産運用や将来に不安がある方が多いらしく、お問合せも多いので、

1つの考え方ですが、少しでも参考になれば!ということで、

貴族や富裕層などがどのように資産運用、資産防衛しているのか?

ということを知る為に小難しい貨幣システムなんかについてお届けしております。(前回記事)

さて、

一応、前回の復習からいきますと、

- 日本銀行や民間銀行は実際にお札は刷ってない。電子的に数字を増やしている

- 輪転機なんか回さなくても、日銀は一瞬で1兆円とかのお金を作り出せる

- 預金通貨というのは現金ではない。現金と交換できる約束の数字

- 預金と同じ額のお札が銀行に保管されているワケではない

- 世の中に出回っているお金のほとんどは銀行からの借金

- 今の貨幣システムは「借金することが前提」

- 世界中で今まさに無制限金融緩和を行っている

- 無制限緩和によって生まれた現金は民間銀行によって更に何倍にも増やされる

- 世界は巨大な銀行家に所有されている?

というような内容でした。

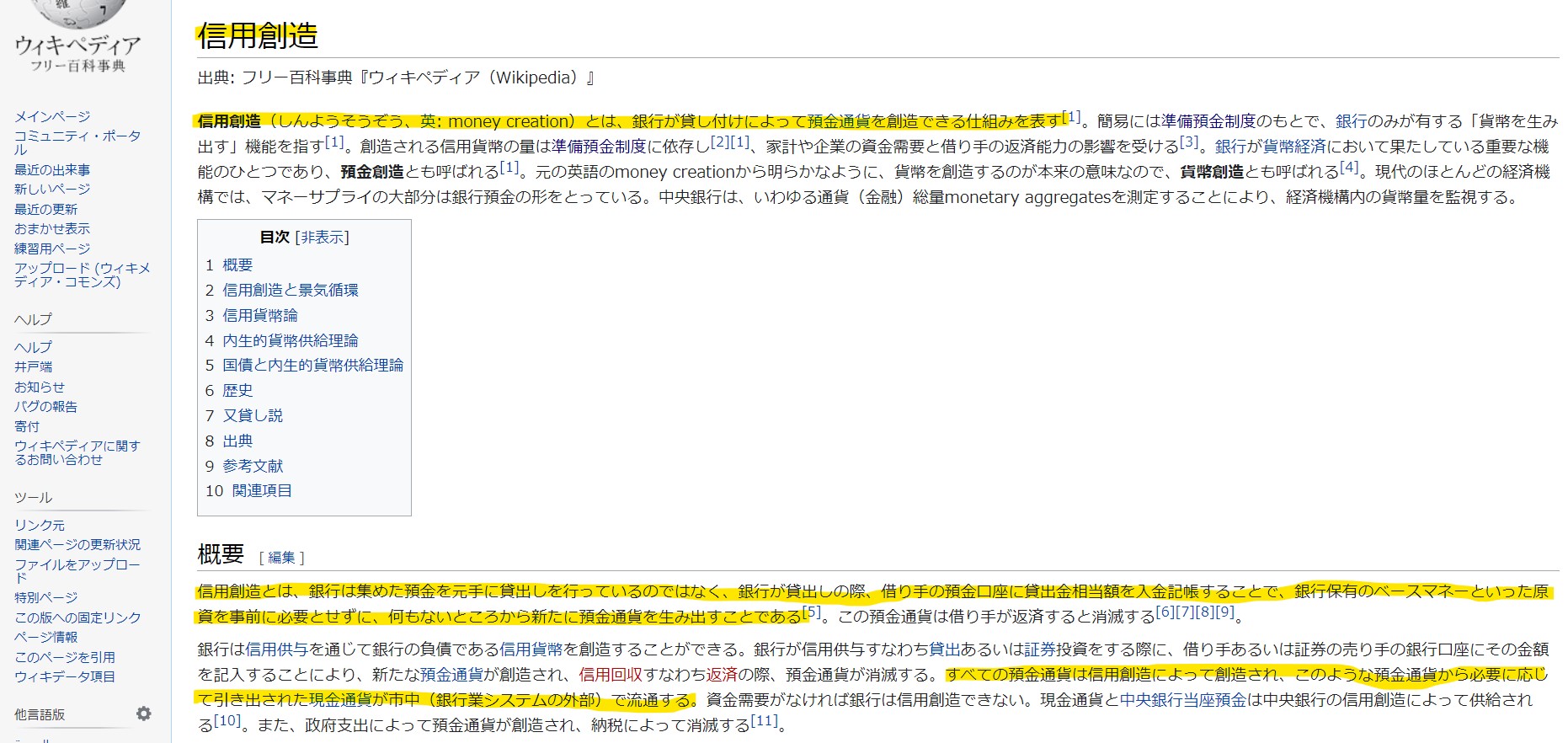

お金って普通の銀行が何もないところから作れちゃうんですよね。

Wikipediaより引用

っていうか、

何もないところから作ってます。

そして、世界中で無制限緩和~ってことで、

中央銀行がお金を新たにじゃんじゃんポチポチ作って、

国債買っちゃおう!!

国債買っちゃおう!!

ということで結果的に、

お金という名の借金が世の中にあふれ出ていっているワケです。

余談ですが、今ってやたら銀行の融資が下りやすいのもその為です。

銀行は融資という名のもとでポチポチっとお金を作ることができますし、

それで金利収入も得られます。

そりゃあガバガバでお金貸しますよね。

ただ、お金を貸してもらって助かる人は非常に多いですし、

銀行の役割はもちろん重要です。

お金を貸してもらえなければやっていけないことも多いですし。

まぁ、良いか悪いかは別として結果的に世の中に出回るお金は増えています。

最近は金融市場にもジャブジャブあふれ出たお金が流れ込んでいますので、

その株価も2月頃の水準の8割がたまで戻ったでしょうか。

ただ、忘れていけないのは、

- 世の中のお金の総量はとんでもなく増えた

- お金の総量は更に増えていくことが予想される

- 実体社会は株価のように回復していない

ということ。

あえてみなさんに説明するまでも無いと思いますが、

「価値」というものは基本的に、

●需要に対して供給量が多ければ下がる

●需要に対して供給量が少なければ上がる

まぁ、大体はこれに当てはまりますよね。

マスクとか、需要に対して供給量が足りなかった為にとんでもなく値上がりしましたよね(苦笑)

最近ではやっと十分に供給されるようになってきた(数が増えた)ので高いお金を払わずとも買えるようになったと思います。

さて、話を「お金の価値」に戻しましょう。

本当にざっくりですが、前回から貨幣システムについて学んできました。

現在世界中で採用されているこの「貨幣システム」において、

「お金の量」と「お金の価値」

は過去どのように推移しているのか?

今後どのように推移しそうなのか?

貨幣システムというルールは変わりそうか?

考えてください。

調べてください。

m(__)m

よく親とかおじいちゃん、おばあちゃん世代の話を聞いていて、

「今とお金の価値が違うなぁ」

「昔ってお金の価値が高かったんだ」

って思ったことは誰しもあるはず。

たった数十年とかでもお金の価値は何分の一とか、かなり減ってたりしますよね。

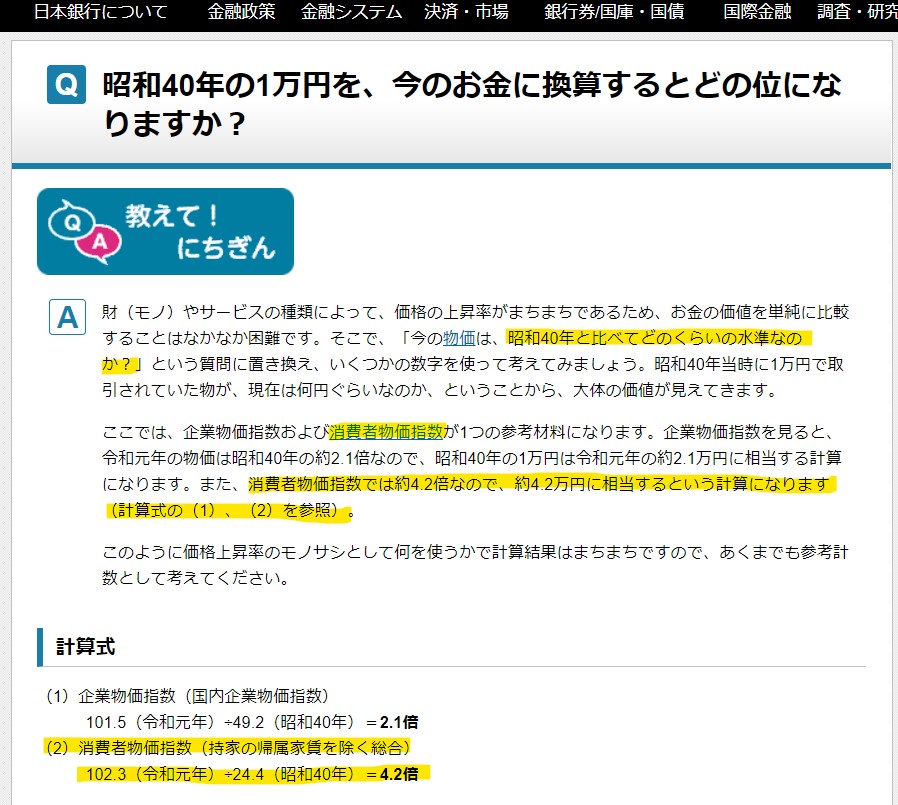

過去のお金の価値については、日本銀行が説明してくれているので見てみましょう。

日本銀行HPから引用

日本銀行HPから引用

文章を引用させて頂くと、

財(モノ)やサービスの種類によって、価格の上昇率がまちまちであるため、お金の価値を単純に比較することはなかなか困難です。そこで、「今の物価は、昭和40年と比べてどのくらいの水準なのか?」という質問に置き換え、いくつかの数字を使って考えてみましょう。昭和40年当時に1万円で取引されていた物が、現在は何円ぐらいなのか、ということから、大体の価値が見えてきます。(日本銀行HPより)

ということです。

まぁ、ざっくり言ってしまえば、

昭和40年のお金の価値は4.2倍高かった

ということです。

逆に言えば、お金の価値的にはたった50年ほどで

およそ1/4

になってしまったということです。

昭和40年のお金を1とするなら、現在は4倍以上のお金を払わないとモノが買えない、サービスが受けられないということです。

50年くらい「お金」のまま貯めておいた人がいたとしたら、

その資産価値は1/4に減ってしまったということです。(もしそうなら泣きたいですよね)

でも、日本人って平均年齢は70歳を超えるワケで、

大人になってから50年くらいは生きる可能性が高いです。

通貨の価値はその仕組み上希薄化しやすいのであるならば、

単純に「預金通貨」とか実体の無い存在に投資するのって危険じゃないかな?

と個人的には思っています。

しかも、

ご存知とは思いますが2013年に行われた金融政策決定会合で日本銀行は

「経済を年間2%ずつ物価上昇させていく」

と目標を設定&公表しています。

物価が上昇するということはお金の価値が下がるということです。

堂々と、

「お金の価値を減らしていくつもりです!」

と宣言しているので、知らなかったではすみません。

もちろん、

子供の頃は「お年玉」とかを預金していれば良かったのかもしれません。

預金していれば無駄遣いしないかもしれませんし(笑)

でも、10年、20年経っていざ子供が大人になった時にそれが等価値であるかはわかりません。

確率は低いと思いますが最悪、何かしら事態で、

親が貯めてたけど子供に渡せなくなってしまう

なんてことも0ではありません。

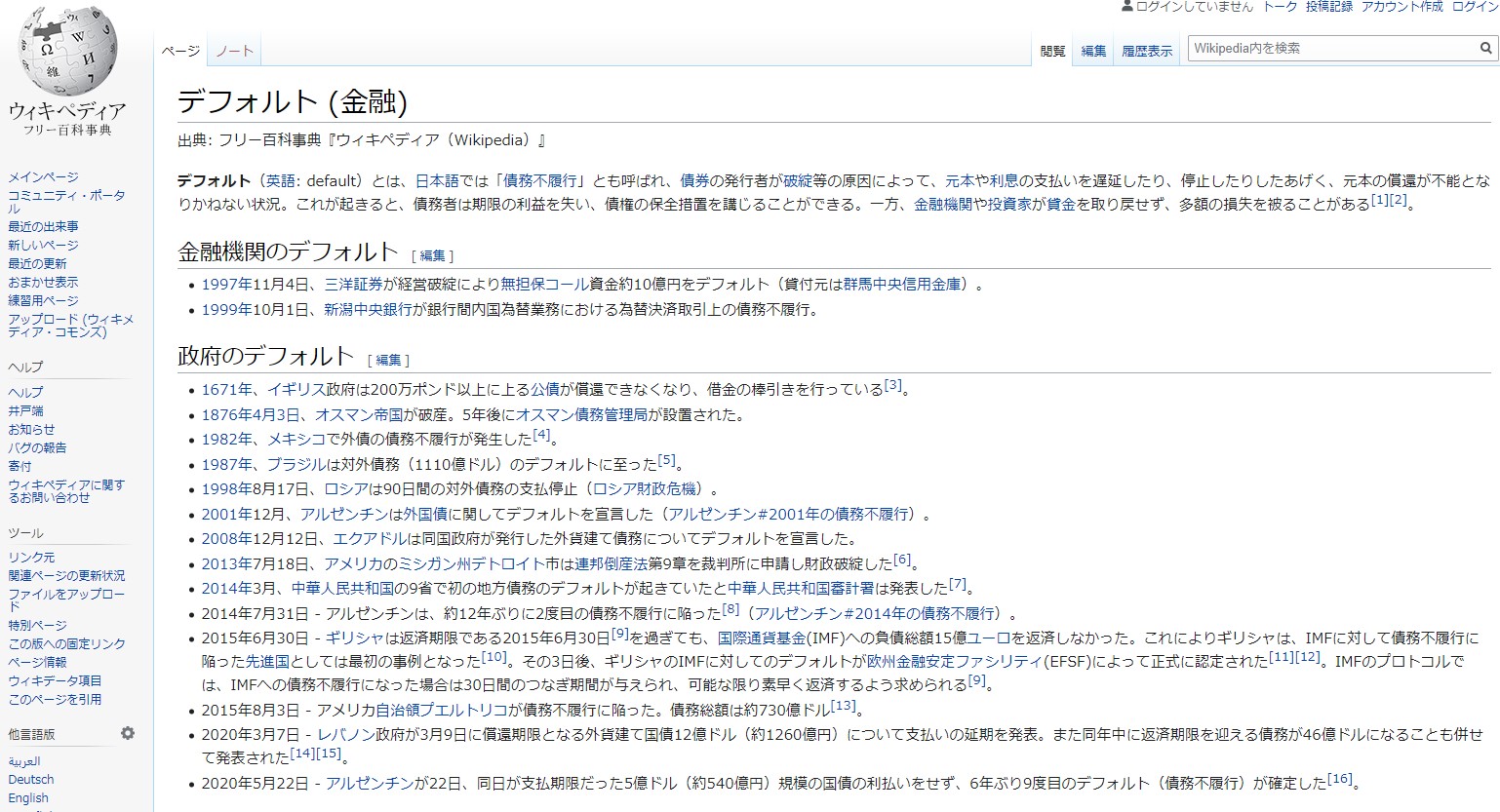

実際、最近もデフォルト(債権の発行者の破綻)ってこんなにありますし。。

では、具体的に我々はどのように資産を守ったり、次の世代に継承していけばいいのでしょうか。

実体の無い投資・実体のある投資とは?

「金ちゃん、でもさ。」

「資産を守るったってどうすりゃいいのさ?」

って感じですよね。

はい。お待たせいたしました。

m(__)m

ここからは少しずつ具体的に掘り下げて話を進めていきたいと思います。

みなさんはこれまでに以下のような経験はありませんでしょうか?

- 株やFX、暗号通貨取引で含み損が辛い、気になる、イライラする。

- 高額なトレード手法、商材を購入したが一切役に立たない。むしろ損した。

- ちょっと儲けが出ると小さい利益ですぐに決済してしまいコツコツ勝つが、大きな損切りをくらいトータルでマイナスになる。

- 大きな含み損を抱えて塩漬けになってしまう。

- 毎月配当、元本保証とかのファンドに投資したが、元本が回収できない。

などなど。

もちろん金ちゃんも全てまるっと経験済です(苦笑)

ただ、そのままでいたらダメだと思って私は考えました。

まず、リスクをを下げる為にどうすれば良いか考えましたが、

上記全て「契約」とか「実体の無い金融商品」に投資していることに気が付きました。

もちろん、世の中には上記のようなものでも稼いでいる人はいます。

めちゃくちゃ少数ですが。

はっきり言ってしまえば、

「実体・実物の無い系」の投資はリスク高いよね。

ってことです。

人は過ちをおかしてしまうし、利益の前では目が曇ることもしばしば。。

(自分への戒めもあります。。)

どうしても投資初心者だと、夢のような生活や不労所得とかにあこがれて「利益」にばかり目が行ってしまいがちです。

(リスクとか都合の悪いことには目がいかなかったりします。)

でも、とんでもない猛者達がひしめき合っている投資の世界で継続的に利益を出し、

何年、何十年と生き残るには絶対に「リスク」に目を向けてリスクを徹底的にコントロールする必要があるのです。

まず、前提として

「実体・実物の無い系」の投資はリスク高い

という事実があるワケです。

であるならば、そのリスクを回避するために、

「実体・実物のある系」

に投資するだけでもちょっと違ったリスク管理できるんじゃないかと考え、調べました。

その結果、

実物資産を投資の一部として取り入れたり、検討するのは「あり」なんじゃないか?

と私は思っています。

もちろん、FXや株、暗号通貨、ファンド、投資信託などなど「実体・実物の無い系」の投資を完全否定など致しません。

単純に、卵は1つのかごに盛るなってことで分散投資した方が良いと思うし、

ポートフォリオが偏っているなら再編成したら良いかもしれないということです。

このような不安定な状況下であれば、

個人的には資産の3割くらいは実物資産に切り替えてもいいかもしれないと思っております。

また、聞いたことがある人もいるかもしれませんが、

ユダヤ人って酷い迫害を受けたり、奪われてきた歴史があるので、

自分達の資産や生活を守る為のリスクをコントロールや思考、知恵が凄くて、

ある意味「国や通貨」すらも信用していません。

奪られることのない「知識や知恵」、「匿名資産」などを彼らは蓄積します。

そうやって「実体・実物のある系」の「匿名資産」に投資したり、

はたまた「知識や知恵」をもってして貨幣システムにも絡んだり。

彼らは彼らの思想(リスク管理)で繁栄してきたという事実があります。

ここで、

「匿名資産」とか「実物資産」という言葉が出てきましたが、

もっと具体的にイメージできるように深掘りしていこうと思います。

匿名資産とは。

まず、匿名(とくめい)の意味ですが、

匿名とは、

「何らかの行動をとった人物が誰であるのかがわからない状態」をいいます。

要は誰のものか、誰が持っているか、誰が買ったのか、売ったのかわかりませーん。

と言った感じ。

ここで、あまり難しく考える必要は無くて、

匿名資産とか言ってますが、例えば、

- 宝石

- 金、銀、プラチナなど貴金属

- 時計

- 絵画などの美術品

- ワイン、ウイスキー

などなど、登記されていなかったり、誰が所有しているかわからないモノのことです。

このようなモノは身の回りでもありますし、難しく考える必要はありません。

これらの資産には住所や名前などが基本的に紐づけされていないので、

もちろんそのモノがどこにあるのかわかりませんし、

誰が持っているかもわかりません。

国が管理していないので、取り上げることも難しいというワケです。

ちなみに、匿名資産と言ったら暗号通貨(仮想通貨)は?

と思う人もいるかもしれませんがご注意ください。

暗号通貨は匿名性は高いと言えますが、もちろんリスクもあります。

もちろん値上がりする可能性もありますが、値下がりも激しいです。

また、ブロックチェーンにはが全ての取引履歴が紐づいています。

実はあの有名な暗号通貨取引所のBi●●●●●の口座ですら日本の国税にかかれば、

誰が口座を保有しているのかバレてしまうこともあるようです(苦笑)

私が直接本人から聞いたワケではありませんが、近しい人物で国税の調査に入られた際に、

国税:「Bi●●●●●の口座持ってるよね?(笑)」

と、口座と動きを完全に把握されていて、めちゃくちゃビックリ&肝を冷やしたそうです(苦笑)

(我々はキチンと納税しましょう。)

何が言いたいかというと、暗号通貨も匿名性は高いようで高くない部分も併せ持っているということです。(あと、国税庁は凄いってことです(笑))

また、一方でアナログってある意味強くて、実物資産はリスク管理する上でも取り扱いが良いとも言えます。

さいごに。

今回の内容を軽く振り返ってみると、

「現在採用されている貨幣システムにおいて、お金の価値はどうやら下がる傾向にある」

というのがわかるかと思います。

日本銀行も堂々とお金の価値を下げたい!って公言してますし(笑)

「貯金」という投資は実は価値の希薄化というリスクがありますが、

目にはなかなか見えないし、時間をかけてゆっくりなので気が付きにくいです。

しかし、

数十年という年月においては非常に大きな差となって現れ、辛い現実として私達に重くのしかかるかなと思います。

ですから、

資産はお金だけとか、実体の無い系の投資だけというのではなく、

手堅く値上がりも狙えてしまったり、資産価値を目減りさせない実物資産に替えておくのが良いと思います。

さて、

毎度のことながら非常に長くなってしまったので、

つづきはまた次回に回します。

次回は様々な実物資産についてと、

- 水面下で富裕層や一部の人間は何に投資しているのか?

- どのような準備をしているのか?

- その理由は何なのか?

- その投資にはどのような特徴があるのか?

など更に深く、具体的な内容をお届けしますのでお楽しみに。

P.S.

最近はメルマガ登録していても、

迷惑メールと判別(検閲)されて全然メールが到達しないので、もし確実に

「情報を漏れなく受取りたい!!」

という素晴らしい読者様はLINEのアカウントも用意しましたので、良かったらご登録くださいませ。

本件に限らず、

何か変わった情報が流れてくるやもしれません(笑)

以上、さいごまでお読みいただきありがとうございました。

では!